五年前的加密市場,其實比現在更健康

2026-01-28 22:53:23

原文標題:The Crypto Market was Much Healthier 5 Years Ago

原文作者: Jeff Dorman (Arca CIO)

原文編譯: 深潮 TechFlow

導讀:

加密市場是否正變得越來越乏味?Arca 首席投資官 Jeff Dorman 撰文指出,儘管基礎設施與監管環境從未如此強大,但當前的投資環境卻處於「史上最糟」。

他犀利地批判了行業領袖將加密貨幣強行轉變為「宏觀交易工具」的失敗嘗試,導致各類資產相關性極度趨同。Dorman 呼籲回歸「代幣作為證券包裝」的本質,關注 DePIN、DeFi 等具有現金流產生能力的類股權資產。

在黃金大漲而比特幣相對疲軟的當下,這篇深度反思文章為我們重新審視 Web3 投資邏輯提供了重要視角。

全文如下:

比特幣正在面臨一個不幸的情況

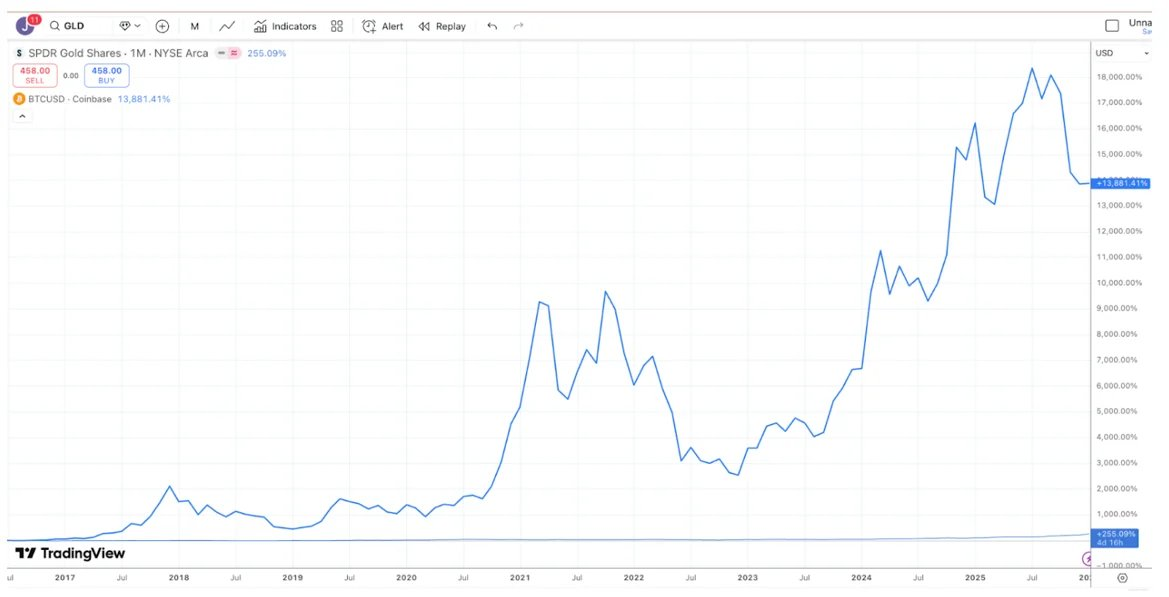

大多數投資辯論之所以存在,是因為人們處於不同的時間維度(Time Horizons),因此他們經常是「雞同鴨講」,儘管從技術上講雙方都是正確的。以黃金與比特幣(Bitcoin)的辯論為例:比特幣的愛好者傾向於說比特幣是最好的投資,因為它在過去 10 年的表現遠超黃金。

圖注:來源 TradingView,過去 10 年比特幣(BTC)與黃金(GLD)的收益對比

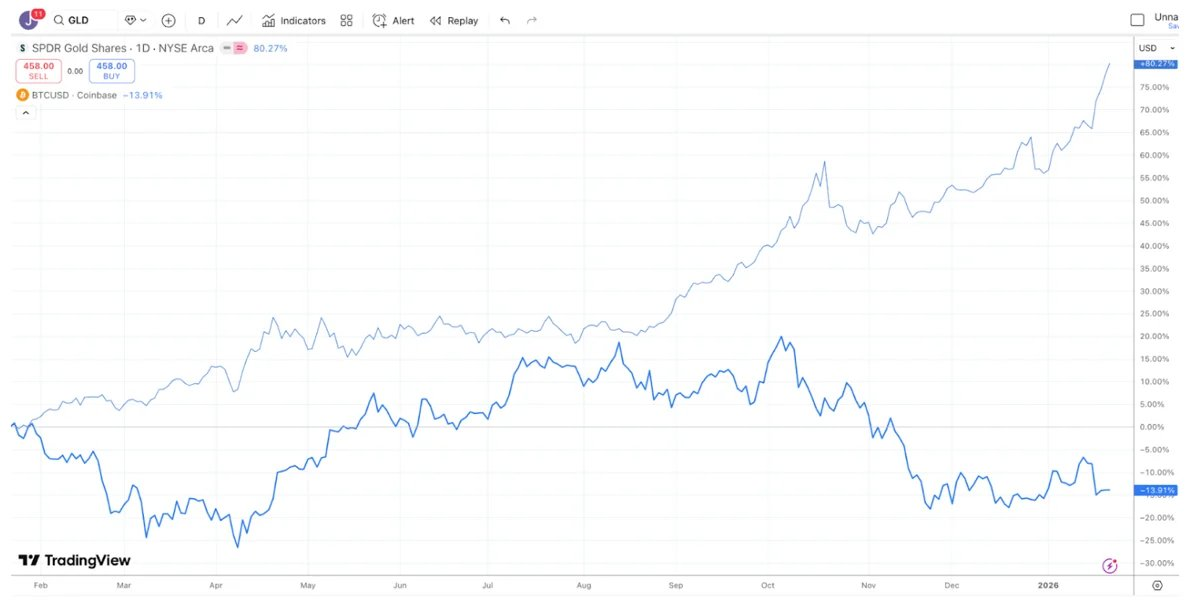

黃金投資者則傾向於認為黃金才是最佳投資,並且最近一直在對比特幣的頹勢「冷嘲熱諷」,因為在過去的一年裡,黃金的表現明顯優於比特幣(白銀和銅的情況也類似)。

圖注:來源 TradingView,過去 1 年比特幣(BTC)與黃金(GLD)的收益對比

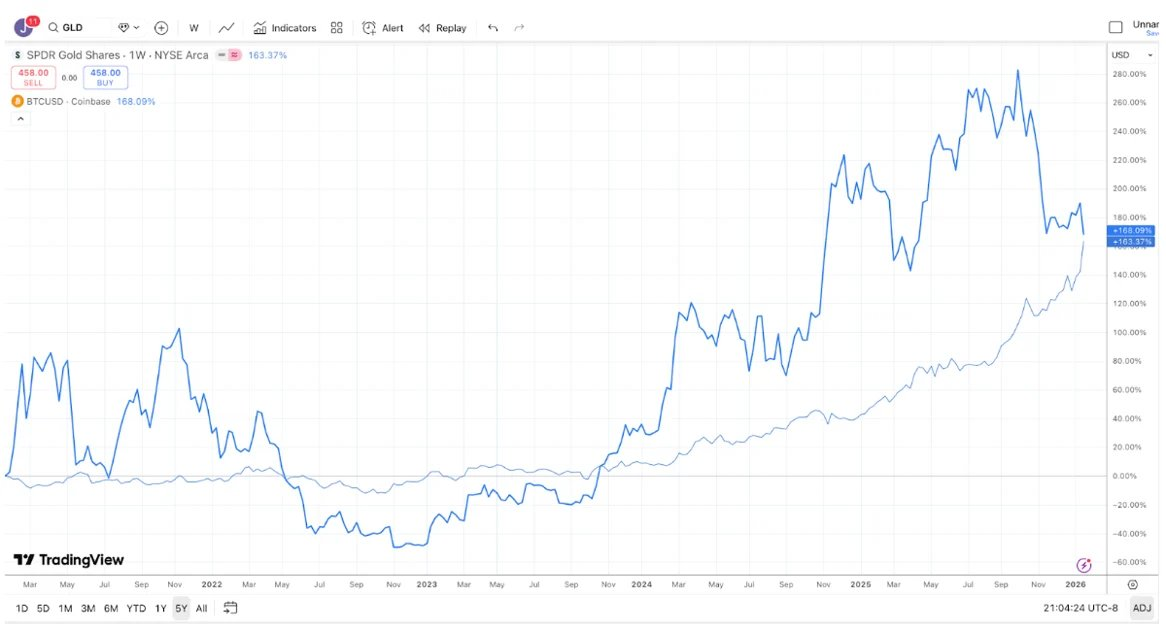

與此同時,在過去 5 年裡,黃金和比特幣的收益幾乎完全相同。黃金往往會在很長一段時間內毫無作為,然後當央行和趨勢追隨者買入時一飛沖天;而比特幣往往會有劇烈的上漲,隨後出現大幅崩盤,但最終仍會走高。

圖注:來源 TradingView,過去 5 年比特幣(BTC)與黃金(GLD)的收益對比

因此,根據你的投資期限,你幾乎可以贏下或輸掉任何關於比特幣與黃金的爭論。

即便如此,不可否認的是,最近黃金(以及白銀)相對於比特幣表現出了強勢。從某種程度上說,這有點滑稽(或者說可悲)。加密行業中最大的那些公司在過去 10 年裡一直致力於迎合宏觀投資者(Macro Investors),而不是真正的基本面投資者(Fundamental Investors),結果這些宏觀投資者卻說:「算了,我們還是買黃金、白銀和銅吧。」我們長期以來一直在呼籲行業轉換思路。目前有超過 600 萬億的受託資產,而這些資產的買家群體是粘性高得多的投資者。有很多數字資產看起來更像債券和股票,它們由產生收入並進行代幣回購的公司發行,然而市場領導者出於某種原因,決定忽視這個代幣子行業。

也許比特幣近期相對於貴金屬的糟糕表現,足以讓大型經紀商、交易所、資產管理公司和其他加密領袖認識到,他們試圖將加密貨幣轉變為全方位宏觀交易工具的嘗試已經失敗。相反,他們可能會轉而關注並教育那 600 萬億規模、傾向於購買產生現金流資產的投資者。對於行業來說,現在開始關注那些承載著產生現金流的科技業務(如各種 DePIN、CeFi、DeFi 以及代幣發行平台公司)的類股權(Quasi-equity)代幣還不算太晚。

不過話說回來,如果你只是通過改變「終點線」的位置,比特幣依然是王者。所以,更有可能的情況是,一切都不會改變。

資產的差異性

加密投資的「好日子」似乎已是陳年往事。回到 2020 年和 2021 年,似乎每個月都會出現新的敘事、賽道或用例,以及新型代幣,市場的各個角落都能帶來正向回報。雖然區塊鏈的增長引擎從未像現在這樣強勁(得益於華盛頓的立法進展、穩定幣的增長、DeFi 以及 RWA 現實資產代幣化),但投資環境卻從未如此糟糕。

市場健康的一個跡象是離散度(Dispersion)和較低的跨市場相關性。你肯定希望醫療保健和國防股的走勢能與科技和 AI 股有所區別;你也希望新興市場股票的走勢能獨立於發達市場。離散度通常被視為一件好事。

2020 年和 2021 年大體上被記憶為「普漲行情」,但事實並非完全如此。當時很少看到整個市場步調一致地漲跌。更常見的情況是,一個板塊上漲時,另一個板塊在下跌。遊戲板塊(Gaming)大漲時 DeFi 可能在下跌;DeFi 大漲時「恐龍級」L1(Dino-L1)代幣在下跌;Layer-1 板塊大漲時 Web3 賽道在下跌。一個多樣化的加密資產組合實際上平滑了收益,並且通常降低了整體投資組合的貝塔值(Beta)和相關性。流動性隨著興趣和需求的變化而來來去去,但收益表現是參差多態的。這一點非常令人振奮。2020 年和 2021 年大量資金湧入加密對沖基金是有道理的,因為可投資領域在擴大,且回報具有差異性。

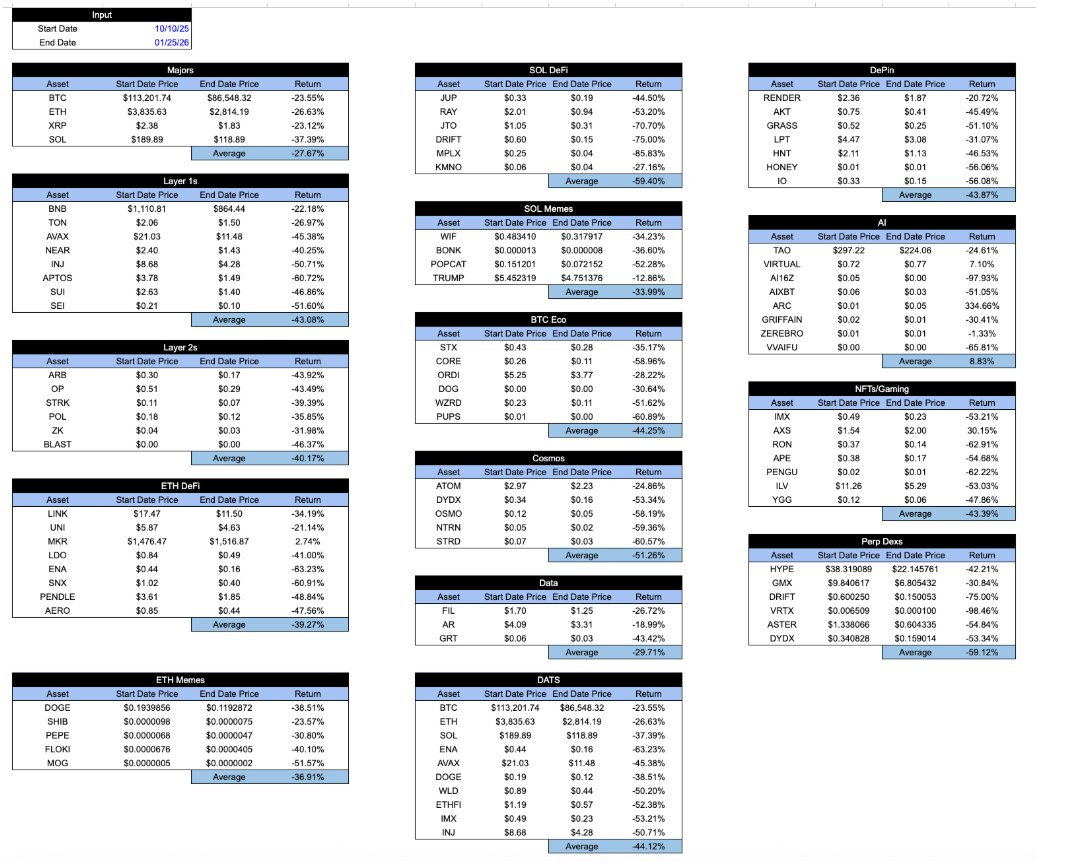

快進到今天,所有被「加密包裝」的資產收益看起來都如出一轍。自 10 月 10 日閃崩以來,各板塊的下跌幅度幾乎無法區分。無論你持有的是什麼,或者該代幣如何捕獲經濟價值,亦或是該項目的發展軌跡如何……收益率大體上是相同的。這非常令人沮喪。

圖注:Arca 內部計算及代表性加密資產樣本的 CoinGecko API 數據

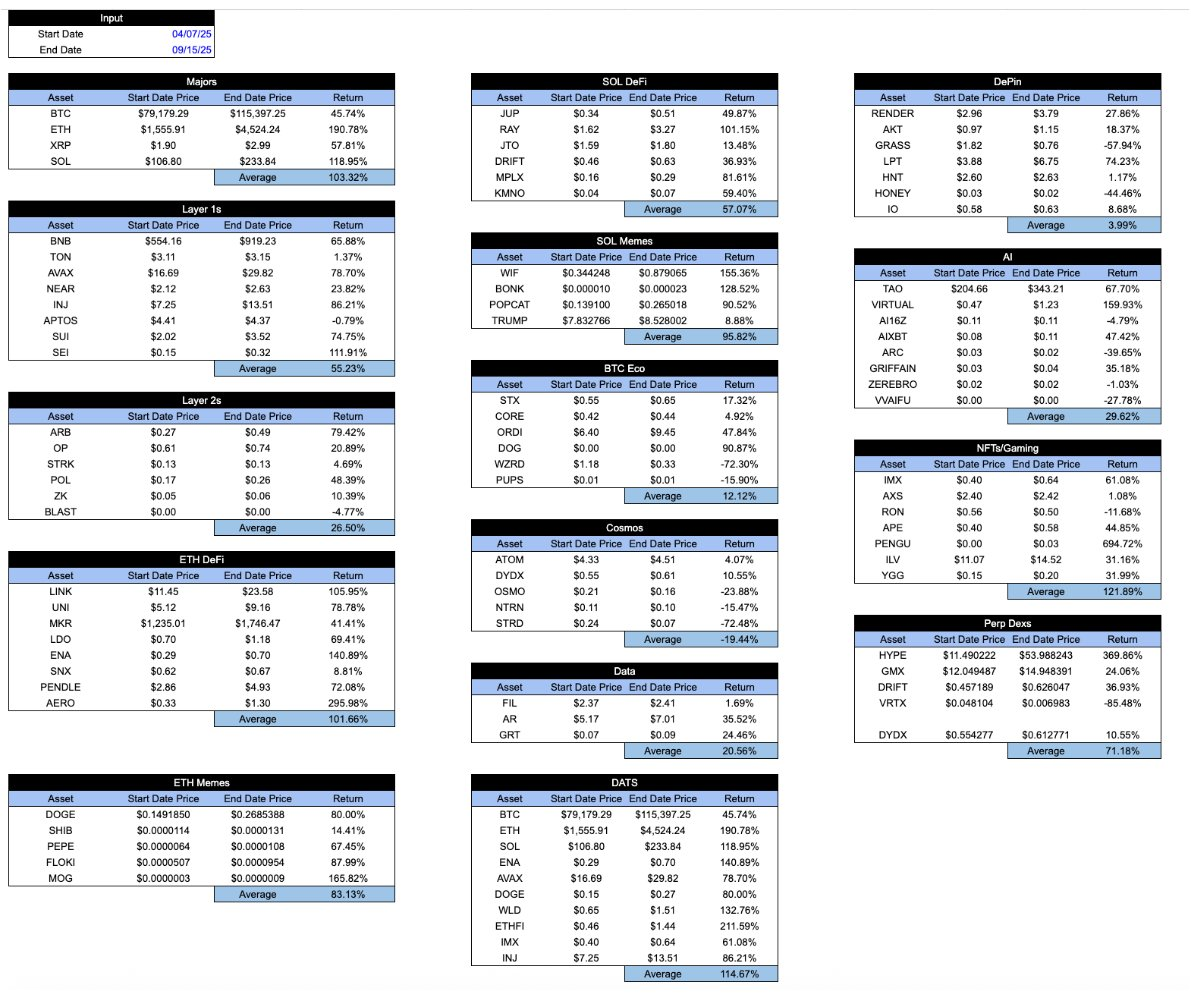

在市場繁榮時期,這張表看起來會稍微令人鼓舞一些。「好」代幣的表現往往優於「壞」代幣。但一個健康的系統其實應該相反:你希望好的代幣在糟糕的時期也能表現得更好,而不僅僅是在行情好的時候。以下是 4 月 7 日低點到 9 月 15 日高點的同一張表。

圖注:Arca 內部計算及代表性加密資產樣本的 CoinGecko API 數據

有趣的是,當加密行業還處於嬰兒期時,市場參與者曾非常努力地去區分不同類型的加密資產。例如,我在 2018 年曾發表過一篇文章,其中我將加密資產分為 4 類:

- 加密貨幣/貨幣(Cryptocurrencies/money)

- 去中心化協議/平台(Decentralized protocols/platforms)

- 資產支持代幣(Asset-backed tokens)

- 穿透型證券(Pass-through securities)

在當時,這種分類方法頗為獨特,吸引了許多投資者。重要的是,加密資產正在進化,從僅僅是比特幣,演變為智能合約協議、資產支持的穩定幣,再到類股權的穿透型證券。研究不同的增長領域曾是超額收益(Alpha)的主要來源,投資者希望能理解評估不同類型資產所需的各種估值技術。當時大多數加密投資者甚至不知道失業救濟金數據何時發布,或者美聯儲(FOMC)會議何時召開,也很少從宏觀數據中尋找信號。

在 2022 年崩盤之後,這些不同類型的資產依然存在。本質上並沒有改變。但在行業的營銷方式上發生了巨大變化。那些「看門人」(Gatekeepers)認定比特幣和穩定幣才是唯一重要的東西;媒體認定除了 TRUMP 代幣和其他模因幣(Memecoins)之外,他們什麼都不想寫。在過去的幾年裡,不僅比特幣的表現優於大多數其他加密資產,而且許多投資者甚至忘記了這些其他資產類型(和賽道)的存在。底層公司和協議的商業模式並沒有變得更加相關,但由於投資者逃離和做市商主導了價格走勢,資產本身的相關性確實變高了。

這就是為什麼 Matt Levine 最近寫的那篇關於代幣的文章如此令人驚訝且受歡迎。僅用短短 4 個段落,Levine 就準確描述了各種代幣之間的差異和細微差別。這給了我一些希望,說明這類分析依然可行。

領先的加密交易所、資產管理公司、做市商、場外交易(OTC)平台和定價服務機構,仍然把對比特幣以外的所有東西稱為「山寨幣」(Altcoin),並且似乎只撰寫宏觀研究報告,將所有「加密貨幣」綁在一起視為一個龐大的資產。你知道嗎,以 Coinbase 為例,他們似乎只有一支規模很小的研究團隊,由一名主要分析師(David Duong)領導,他的工作重點主要集中在宏觀研究上。我對比特幣先生(Mr. Duong)沒有任何意見------他的分析非常出色。但誰會為了看宏觀分析而專門跑去 Coinbase 呢?

想像一下,如果領先的 ETF 提供商和交易所只泛泛而談地撰寫關於 ETF 的文章,說些什麼「ETF 今日下跌!」或者「ETF 對通脹數據反應消極」。他們會被笑話到倒閉的。並不是所有的 ETF 都一樣,僅僅因為它們使用了同樣的「包裝」(Wrapper),而那些銷售和推廣 ETF 的人明白這一點。ETF 內部裝的什麼才最重要,投資者似乎能夠明智地地區分不同的 ETF,這主要是因為行業領袖幫助他們的客戶理解了這些。

同樣地,代幣(Token)也只是一種「包裝」。正如 Matt Levine 雄辯地描述的那樣,代幣內部的東西才重要。代幣的類型很重要,賽道很重要,其屬性(通脹或攤銷)也很重要。

或許 Levine 並不是唯一理解這一點的人。但他比那些真正從中獲利的人,在解釋這個行業方面做得更好。

推薦閱讀:

最新快訊

ChainCatcher

2026-01-29 02:41:43

ChainCatcher

2026-01-29 02:39:44

ChainCatcher

2026-01-29 02:30:24

ChainCatcher

2026-01-29 02:21:50

ChainCatcher

2026-01-29 01:50:11